Експерти обговорили проект нового закону про кредитні спілки

Кредитні спілки вважаються одним із основних фінансових партнерів для багатьох українців і чи не єдиним – для мешканців маленьких міст та сільської місцевості.

Останнім часом ситуація, в якій вони працюють, зазнала докорінних змін. 2020 року вони отримали нового регулятора: замість Нацкомфінпослуг цю функцію покладено на Національний банк України. Очікується, що глибокої трансформації зазнає і закон, який впродовж 20 років регламентує діяльність цих фінансових інституцій. Законопроєкт «Про кредитні спілки», зареєстрований під № 5125, 1 червня 2021 року був розглянутий Верховною Радою України у першому читанні та прийнятий за основу. Наразі розпочинається підготовка до другого читання.

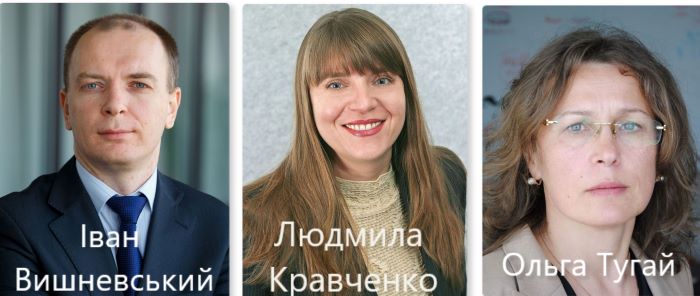

Чи на повну міру згаданий законопроєкт відповідає вимогам руху кредитних спілок? Про це говоримо з президентом Всеукраїнської асоціації кредитних спілок Ольгою ТУГАЙ, віцепрезидентом Національної асоціації кредитних спілок України, головою правління Об’єднаної кредитної спілки Людмилою КРАВЧЕНКО та заступником директора Проєкту Агентства США з міжнародного розвитку (USAID) «Кредитування сільськогосподарських виробників в Україні», що реалізується Всесвітньою радою кредитних спілок (WOCCU), Іваном ВИШНЕВСЬКИМ.

– Що зумовило необхідність появи законопроєкту?

Ольга Тугай: – Ми досі працюємо відповідно до норм закону, який був ухвалений ще наприкінці 2001 року. Відтоді в нашій країні відбулися суттєві зміни, зокрема економічного характеру. Такі перетворення потребують постійного законодавчого оновлення, тому наш ринок очікував такі зміни. Конкретні кроки в цьому напрямку відбулися після зміни регулятора. Національний банк нині виставляє жорсткіші умови до діяльності фінансових установ в цілому і, зокрема кредитних спілок, звертаючи увагу, що вони працюють із коштами фізичних осіб і мають бути відповідальними перед ними. Починаючи з літа 2020 року асоціації спільно з НБУ опрацьовували текст нового закону, численні обговорення, дискусії щодо врахування думок наших колег по кредитному руху передували появі модернізованого тексту. Раді, що народні депутати підтримали його в першому читанні. Водночас розуміємо, що законопроєкт потребує подальшого вдосконалення. Ми готові над цим працювати, щоб його кінцева версія максимально задовольняла потреби кредитних спілок.

Іван Вишневський: – Чинний закон про кредитні спілки забезпечив запуск кредитного руху, але часи змінилися, і на сьогодні він вже не враховує потреби кредитних спілок. Пропонований новий законопроєкт вносить багато новацій, деякі з яких можна вважати прогресивними для України і кроком у правильному напрямку для руху спілок. Наприклад, це стосується розширення переліку послуг, які надають кредитні спілки, а також змін стосовно органів управління – те, що давно застосовується європейськими колегами. Вкрай важливо, що законопроєкт дозволяє використовувати цифрові технології, наприклад, для скликання і проведення щорічних загальних зборів. За рахунок такої модернової форми, як дистанційна, котра сьогодні є дуже запитаною, особливо в контексті пандемії COVID-19.

Людмила Кравченко: – Проте доопрацювання потребує питання про надання кредитів кредитними спілками юридичним особам. Чинний закон дозволяє отримувати кредити від імені членів фермерським господарствам і приватним підприємствам. Втім перелік таких осіб суттєво обмежений і методологія є складною в своєму застосуванні.

Цілий ряд кредитних спілок висловлює зацікавленість у розширенні свого членства за рахунок залучення до них юридичних осіб. Зрозуміло, що не йдеться про великі підприємства. Це мають бути локальні юридичні особи, котрі потребують кредитних ресурсів, співставних із можливостями кредитної спілки. А це і фермерські господарства, малий бізнес та інші. Кредитні спілки зі свого боку розраховують, що юридичні особи будуть розміщувати в них свої тимчасово вільні кошти.

– Чому норма стосовно юридичних осіб не була закріплена в новому законопроєкті?

Іван Вишневський: – Насправді все не так просто – процес прийняття закону є комплексним і до нього залучено багато сторін. На стадії розробки законопроєкту норми щодо юридичних осіб не викликали жодних заперечень з боку Національного банку та інших залучених сторін. І навіть у тій редакції, яка обговорювалася буквально напередодні його реєстрації у Верховній Раді, юридичні особи залишалися. Всі ми були здивовані, коли побачили, що ця норма із законопроєкту випала в останній момент. Втім це ще можна змінити перед другим читанням.

Одразу після голосування НБУ звернув увагу на необхідність повернення норми про членство певних видів юридичних осіб. Ми як спеціалізований проєкт технічної допомоги підтримуємо таку ініціативу регулятора та профільних асоціацій. Вважаємо, що надання фінансових послуг фермерським господарствам, кооперативам та ОСББ як членам кредитних спілок не створить додаткових ризиків за умови застосування необхідних заходів з мінімізації ризиків, що наразі використовуються в усьому світі. Як Проєкт ми будемо раді надати технічну допомогу для забезпечення належного врахування цього питання.

Ольга Тугай: – Можливо, це такий запобіжник перед відкриттям ринку землі. Далеко не всі розуміють специфіку роботи кредитних спілок і знають розміри їхніх активів, але знають, що у них є гроші, які можуть бути спрямовані на придбання землі.

Кредитні спілки надають невеликі кредити, тому не можуть бути конкурентами для банків та фінансових компаній. Відповідно хотілося б, щоб перед другим читанням норма щодо надання права кредитним спілкам кредитувати юридичних осіб була включена до законопроєкту. Дотепер чимало фермерів позичають гроші як фізособи, але не можуть їх облікувати в своїх господарствах. Якщо такий інструмент працює, треба його легалізувати і створити фермерам передумови для виходу з тіні.

– Яка робота наразі проводиться для внесення змін до другого читання?

Ольга Тугай: – Надії додає наша співпраця з профільним парламентським Комітетом, ми беремо участь у робочій групі з підготовки цього законопроєкту. Наші асоціації надають до нього свої спільні зауваження та пропозиції. Також плідно співпрацюємо з дотичними професійними організаціями, зокрема зі спілками фермерів, щоб вони також підтримали згадану норму. У цій справі вони виступають нашими партнерами.

Людмила Кравченко: – У нас працює своя робоча група, створена нашими асоціаціями. Думаю, що це додатковий плюс для адвокації інтересів кредитних спілок. Ми вже виклали наше бачення того, як мають виглядати ці статті в законопроєкті і врахували можливі застереження з боку депутатського корпусу. Зокрема, якщо пропонована нами ідея членства юридичних осіб категорично не прийматиметься, то ми наполягатимемо на збереженні з певними редакційними правками тих відповідних норм, які містить чинний закон про кредитні спілки. Бо треба розуміти, що новий закон не повинен погіршувати наявні умови.

– Чи має юридична особа оформляти членство в кредитній спілці для отримання її кредитів?

Іван Вишневський: – Законодавство може по-різному врегульовувати це питання. В деяких країнах дозволяється членство юридичної особи, в інших дозволяється фінансувати юридичну особу, яка не є членом кредитної спілки. Допускається і третій варіант: кредитується юридична особа, яка належить членові спілки.

Зі свого боку як Проєкт технічної допомоги до другого читання із залученням міжнародних експертів Всесвітньої ради кредитних спілок (WOCCU) ми надамо профільному Комітету свої пропозиції по цьому та іншим питанням. Вони відображатимуть найкращі міжнародні практики щодо обслуговування юридичних осіб кредитними спілками в різних країнах.

– Ви згадали про актуальне для України відкриття ринку землі сільськогосподарського призначення. Як вписується в цей контекст законопроєкт «Про кредитні спілки»?

Людмила Кравченко: – Відкриття ринку сільськогосподарської землі – це суперінновація в українському законодавчому полі. Кредитні спілки, звісно, зможуть надавати кредити на придбання земельних ділянок. Все залежатиме від того, наскільки багато гектарів захоче придбати позичальник, його платоспроможності та від фінансових спроможностей кредитної спілки.

Проте постає питання із забезпеченням таких кредитів, оскільки досьогодні спілки позбавлені можливості використовувати придбану позичальником землю в якості забезпечення. У цьому полягає наша відмінність від банків. Також поки що важко сказати, чи буде застава землі ліквідною і наскільки взагалі будуть запитані «земельні» кредити. Проте кредитні спілки завжди працюють гнучко і тому зможуть відреагувати на подібні запити, якщо матимуть для цього законодавче підґрунтя.

Ольга Тугай: – Ми не знаємо, якою буде вартість землі. Але допускаю, що вона буде чималою. Тож маленькі кредитні спілки, навіть зважаючи на нормативи, не зможуть надавати бажані суми для придбання земельних наділів. А агрохолдинги – це не наші клієнти. Тому все залежатиме від фінансових можливостей кредитних спілок.

Іван Вишневський: – Практика деяких східноєвропейських країн показала, що коли відкривався ринок землі, фермери отримували фінансування на землю, а потім не могли забезпечити собі кошти на оборотний капітал, необхідний для обробки землі. І ці фермери змушені були продавати частину щойно придбаної в кредит землі, причому – собі в збиток лише для того, щоб отримати кошти на посівну, для інших потреб. Ми вважаємо, що такий ризик може мати місце і в Україні.

І саме тут кредитні спілки здатні реалізувати свою місію та підтримати фермерів, які опинилися в такій ситуації. Під «фінансуванням землі» ми розуміємо не лише її придбання – його можуть здійснити за рахунок банківського кредиту, але й обробку придбаних гектарів, і підтримку безперервної діяльності агробізнесу. Навіть за такого перебігу подій кредитним спілкам необхідно розуміти всі юридичні тонкощі оформлення придбаної землі, тому що це абсолютно новий актив, з яким вони раніше не працювали і який потребує вивчення. Проєкт підтримає ці зусилля шляхом надання спеціальної технічної допомоги.

– Чому на відміну від банків кредитні спілки обмежені в праві щодо земельної застави? Чи не відверне це потенційних позичальників-юридичних осіб від кредитних спілок?

Людмила Кравченко: – Можна сказати, що склалося історично таким чином, що відповідну преференцію отримали винятково банки. Ми намагалися вирівняти ситуацію на законодавчому рівні, але поки що цього зробити не вдалося. Сподіваюся, що в подальшому це питання буде вирішене і хотілося б, щоб – якнайскоріше. Але не думаю, що відсутність земельної застави у кредитних спілок відштовхне від них потенційних отримувачів кредитів, адже традиційно кредитні спілки використовують інші види забезпечення, передусім – поручительство.

Але було б краще, якби й актив у вигляді земельної застави міг би бути використаним під час цієї фінансової співпраці. Ми завжди знаходили вихід з будь-якої скрутної ситуації. Переконана, що так буде і цього разу.

Ольга Тугай: – Безумовно, це прогалина в законодавстві і асоціаціям потрібно працювати, щоб її позбутися. Багато відповідей на ці та інші запитання має дати оновлений закон. Ми з нетерпінням чекаємо на його остаточне прийняття.

Микола Луговий,

Національний пресклуб «Українська перспектива», спеціально для видання speckor.net